6月18日,苏州极易科技股份有限公司(下称“极易科技”)向港交所主板递交上市申请,拟通过IPO进一步巩固其在数字零售综合运营领域的市场地位。

这家成立于2015年的企业,凭借京东集团(JD/09618)的战略投资,近年来在跨境电商和品牌资产管理领域快速崛起。

然而,其冲刺资本市场的道路并非一帆风顺——净利润波动、客户集中度高等问题,正成为其IPO进程中的“拦路虎”。

创始人的跨界创业之路

极易科技创始人王珊2008年毕业于西安交通大学,获得传播学硕士学位,毕业后的一年在中海发展(苏州)工作,此后又回到校园中。2012年9月,王珊辞去西交利物浦大学品牌及市场办公室主任职务。

2015年10月,王珊与曾在电子工业部二十八研究所、联想集团(00992)工作过的吉融,一起在苏州创立极易科技。吉融与王珊是忘年交,两人对未来电商服务的发展颇有共识。

2016年,极易科技完成了成立后的一个大单——协助沃尔玛(WMT)、山姆会员店等国际品牌在京东电商平台设立旗舰店。

2018年,极易科技完成A轮融资,京东成为其当时唯一投资者。京东集团旗下江苏京东邦能投资管理有限公司(下称“京东邦能”)以2500万元认缴极易科技166.67万元新增注册资本,获得25%股权。

这一合作奠定了极易科技与京东的深度绑定关系,京东邦能至今仍持股9.49%。近年来,极易科技常年蝉联代表京东服务商最高评级的“京卓越服务商”。

2020年,公司完成B轮融资,由元禾原点、东方富海等机构参投。

2019-2021年间,公司还完成超3亿元的股权融资。其中,部分投资者并不是直接对极易科技进行的投资,而是受让王珊转让的股份,而王珊也以此套现了约4790万元。2020年6月,王珊以350万元的价格向元禾原点转让0.43%股权;2020年12月至2021年7月期间,又以75万元、2365万元分别向极易科技员工激励平台易卖有为、极易大展合计转让8.5%股权;分别以1000万元的价格向苏州高策、上海淼霖转让0.77%、0.77%股权。

2024年,公司完成Pre-IPO轮融资,招商局资本、新尚资本领投,投后估值超11亿元。

2025年6月18日,极易科技正式向港交所递表,由中信证券担任独家保荐人,募资计划用于技术研发、市场拓展及补充流动资金。

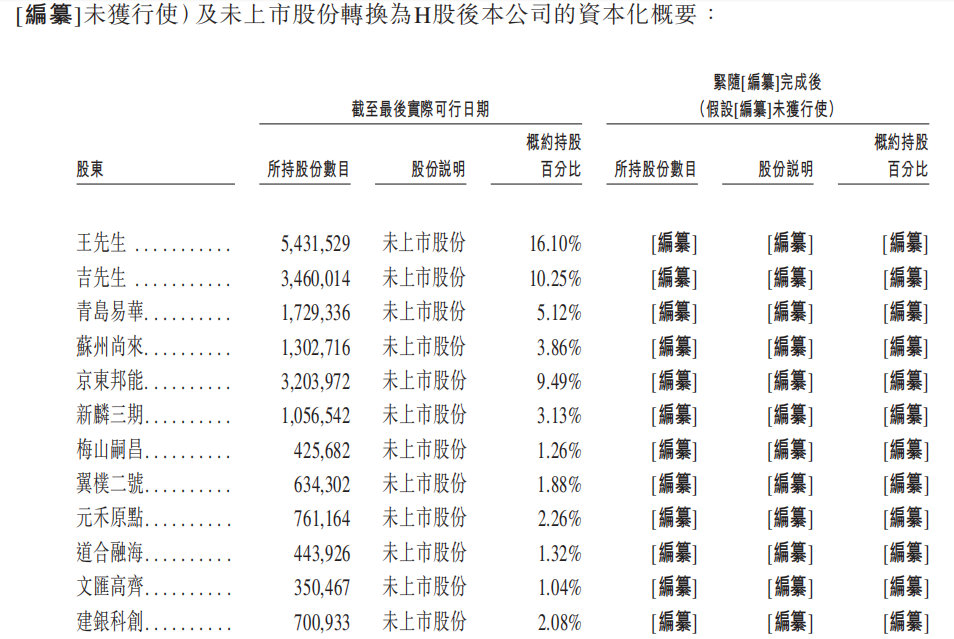

截至招股书发布日,极易科技由王珊控股约33.45%,其中直接控股16.10%,通过青岛易华等间接控制公司约16.54%股权。吉融则控股10.25%,为当前第二大股东。

值得注意的是,极易科技的股东里还有哔哩哔哩(BILI/09626)的身影。杭州干杯持有极易科技0.98%股权,而杭州干杯最大合伙人为上海绘界文化传播有限公司(下称“绘界文化”),持股45.2%,绘界文化则由哔哩哔哩子公司上海幻电信息科技有限公司全资拥有。

毛利率下滑,净利率不足4%

极易科技的GMV从2022年82亿元猛增至2024年150亿元,年复合增长率达35.2%,其中跨境进口业务GMV占比49.3%,达74亿元。在美妆领域,该公司运营雅诗兰黛旗下倩碧、SK-II、祖玛珑等六大高端品牌,2024年高端美妆GMV突破17亿元。

据弗若斯特沙利文数据,按2024年GMV计算,极易科技在中国数字零售综合运营服务商中排名第二,在中国电商运营服务商中排名第五。按2024年跨境进口电商运营GMV计算,极易科技为中国跨境进口电商运营服务商中排名第一。

然而亮眼数据背后,财务数据暗藏隐忧。

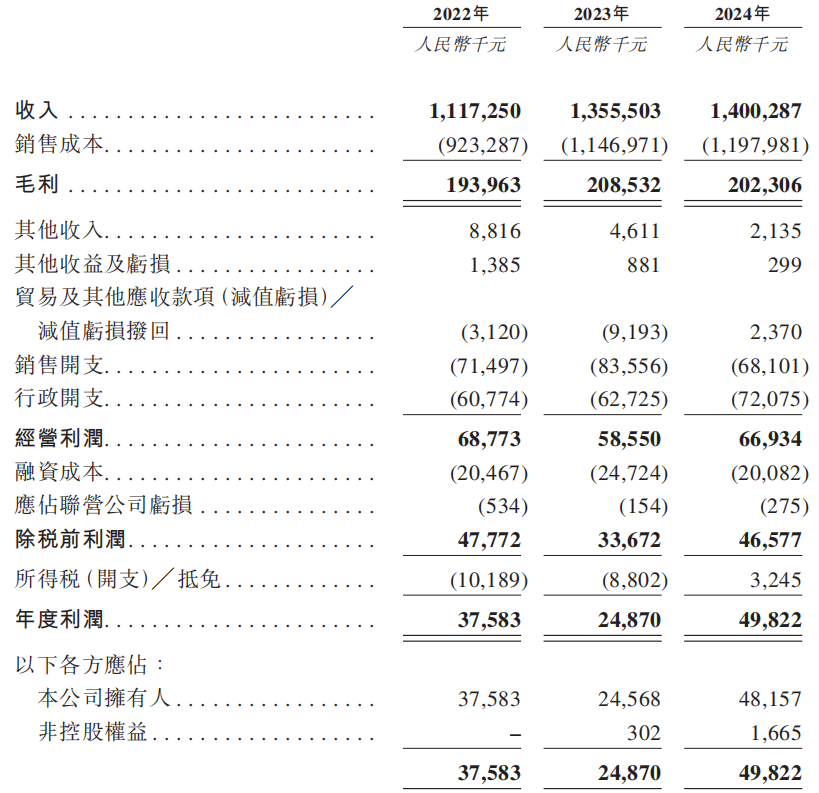

据招股书,极易科技2022-2024年营收分别为11.17亿元、13.56亿元、14亿元,复合增长率12.6%。公司毛利率连续三年下滑,从2022年17.4%降至2024年14.4%。

为应对线上流量红利消退,极易科技大力拓展线下商超业务。

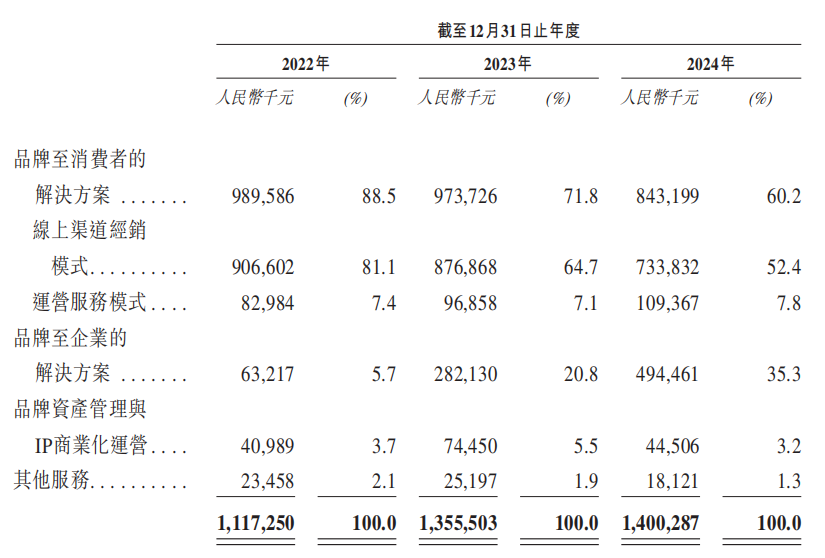

在业务方面,公司的“品牌至企业解决方案”收入占比从2022年5.7%飙升至2024年35.3%,为沃尔玛、大润发等商超供货。但该业务需要大量资金垫付采购款,导致公司短期债务激增。截至2025年4月末,极易科技账面现金仅1.8亿元,短期银行借款却高达6.04亿元,资金缺口达4.24亿元。这种重资产模式使净利率长期低迷,2024年仅3.56%,远低于电商服务行业8%-10%的平均水平。

与此同时,公司核心线上业务持续萎缩,“品牌至消费者解决方案”收入占比从88.5%降至60.2%,反映传统电商运营模式遭遇增长瓶颈。

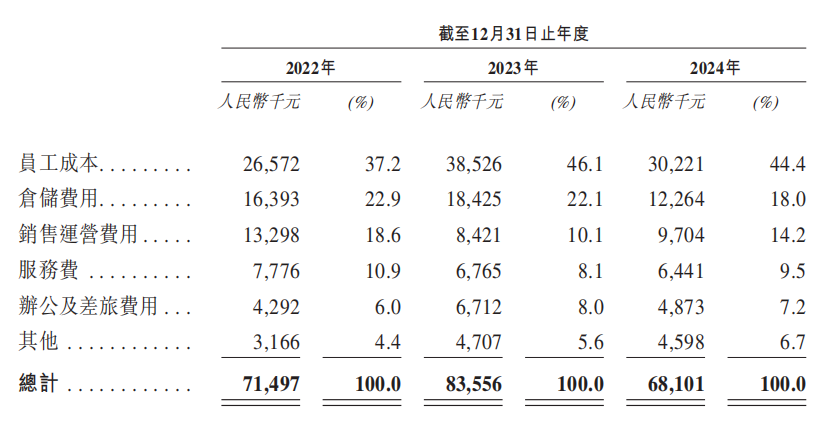

2023年,公司净利润骤降33.8%至2487万元,2024年虽反弹至4982万元,但这主要源于销售费用压缩。2022年、2023年及2024年,极易科技的销售开支分别为7150万元、8356万元、6810万元,2024年为报告期最低。

相比2023年,2024年公司仓储费同比降33.5%,员工成本同比削减21.6%,公司称通过AI技术提效,却未披露具体技术参数。

客户集中与重叠

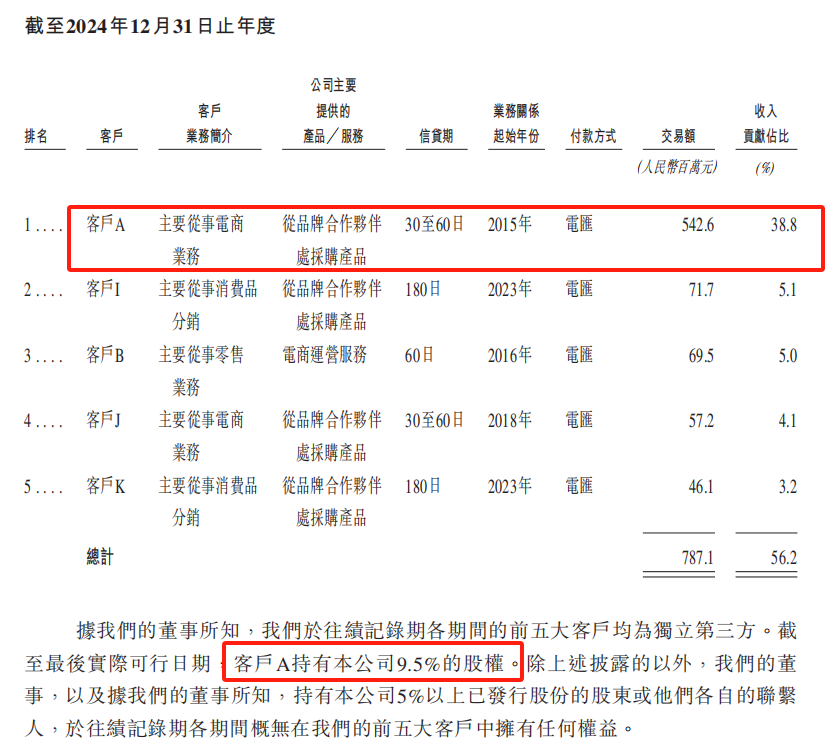

《财中社》发现,极易科技面临的最大风险源于客户集中度过高。2022-2024年,来自前五大客户的收入分别占各期间总收入的77.3%、58.7%及56.2%,其中来自最大客户A的收入分别为8.04亿元、6.52亿元及5.43亿元,分别占各期间总收入的72%、48.1%及38.8%。据股权穿透,该客户A大概率为电商平台。

而且,客户A身兼股东、客户、供应商三重角色,极易科技2022-2024年向其采购额分别占总采购额的11.4%、11.1%和7.9%。

同时,其前五大客户中有2家同时为供应商,2022-2024年,极易科技向这些客户销售产生的收入分别占公司总收入的73.1%、50.7%和43.9%;同期,极易科技向这些客户的采购额分别占公司总采购额的12.8%、12.7%和8.3%。

公司称这种重叠"符合行业惯例",但若客户调整合作策略,极易科技营收可能遭遇断崖式下跌。

此外,极易科技还在招股书中强调AI技术优势,宣称拥有40余项软件著作和10项专利,自主研发的多模态AI平台可实现智能补货、客服等功能。

相较于早已布局AI的宝尊电商(09991/BZUN)等竞争对手,极易科技的技术壁垒尚未转化为持续盈利能力。当下港股市场电商服务商估值承压,若极易科技按2024年净利4982万元计算,估值难超25亿元。更紧迫的是,融资协议中的对赌条款规定:若18个月内未上市,投资者可恢复赎回权、领售权等特殊权利,创始人控股权可能面临稀释风险。

但极易科技冲刺IPO恰逢港股市场回暖,政策层面上"丝路电商"合作先行区建设加速。在618这个特殊的日子递表,极易科技正亟需借IPO打通资金链,实现从"电商管道"向"品牌资产管理商"的转型。

正规股票软件app提示:文章来自网络,不代表本站观点。